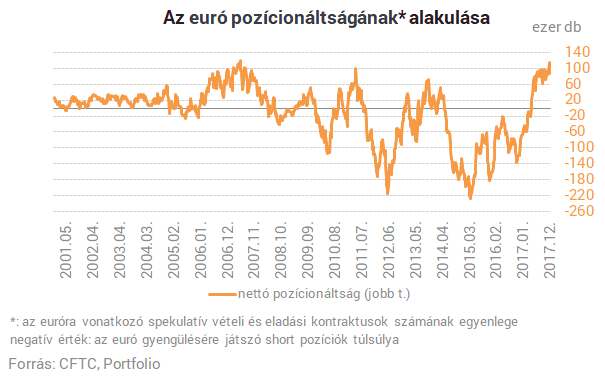

Soha nem voltak ennyire optimisták az euróval kapcsolatban a nagybefektetők, legalábbis ez olvasható ki az év eleji határidős pozícionáltsági adatokból, a múlt héten ugyanis történelmi csúcsra emelkedett az euró dollárral szembeni erősödésére játszó spekulatív határidős pozíciók száma.

Bár a nemrég elfogadott amerikai adóreform átmenetileg kordában tarthatja az euró erősödését, a szakértők többsége egyetért abban, hogy az eurózónás gazdasági kilátások javulásával párhuzamosan középtávon folytatódhat a közös európai fizetőeszköz menetelése, aminek a dollár sem fog tudni ellenállni.

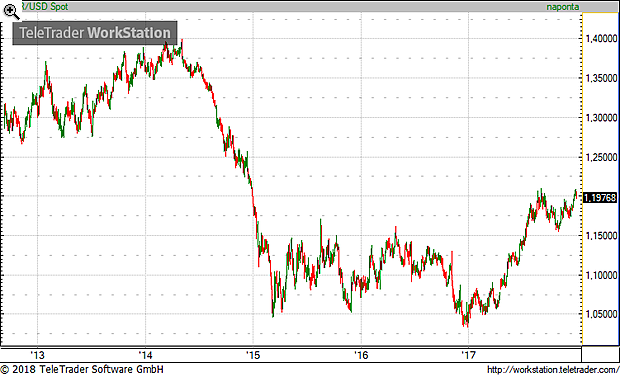

Tavaly mintegy 13%-ot erősödve olyan szintre kapaszkodott az euró az amerikai dollárral szemben, ahol legutoljára 2015 januárjában tartózkodott. A közös európai fizetőeszköz elképesztő fordulatot produkált, ezzel pedig 2017 legnagyobb devizapiaci sztoriját szolgáltatta.

A folyamat mögötti legfontosabb tényező az volt, hogy egy rendkívül erős konjunktúra bontakozott ki az euróövezetben, ami az Európai Központi Bank döntéshozóit arra késztette, hogy elkezdjék visszafogni azt a monetáris stimlulust, amivel éveken keresztül lélegeztetőgépen tartották az övezetet. Az EKB és az amerikai központi bank relatív lazítás és szigorítás közti pozíciója ezzel látványosan záródni kezdett (csökkent a különbség a két jegybank jövőbeli szigorítási pályájával kapcsolatos várakozások között), ami felfelé hajtotta az euró árfolyamát.

A kilátások javulását látva a spekulatív tőke is megmozdult, a korábbi extrém pesszimizmust elképesztő optimizmus váltotta fel, legalábbis ez volt kiolvasható az euró erősödésére játszó, spekulatív határidős vételi pozíciók számának alakulásából. Idén év elején azonban erre is sikerült egy újabb lapáttal rátennie a nagybefektetőknek, ugyanis történelmi csúcsra emelkedett a közös fizetőeszköz felértékelődésére játszó, határidős vételi kontraktusok száma. Ezelőtt 2007 májusában volt az abszolút rekord.

A határidős, de úgy általánosságában véve az egész devizapiacon kereskedési motiváció alapján két fajta piaci szereplőt különböztetünk meg. Egyrészt vannak, akik mindennapi gazdasági tevékenységükből kifolyólag, illetve kockázatkezelés céljából kereskednek a piacon, ők azok, akik működésükből fakadó szükségleteiket elégítik ki a különböző tranzakciókkal. Ezzel szemben van egy másik csoport, aki az árfolyam jövőbeli mozgására spekulálva, profitszerzési céllal köt ügyleteket. A határidős piaci pozícionáltság vizsgálatakor ez utóbbi csoportba tartozó szereplők aggregált piaci pozíciójában bekövetkező változást, illetve ennek nettó értékét vizsgáljuk.

A nettó pozícionáltság a spekulatív célú határidős vételi (long) és eladási (short) pozíciók ellentétes előjelű összegéből adódik. Amikor egy deviza megítélése romlik a spekuláns szereplők körében, akkor a nettó pozícionáltság értéke csökken, majd negatív előjelűvé válik (többségbe kerülnek a short kontraktusok), ez pedig minden egyéb tényező változatlansága mellett az adott fizetőeszköz gyengülését segíti. A pozícionáltság változásának iránya tehát jó indikátor lehet az árfolyam jövője szempontjából, szélsőséges esetekben azonban könnyen kontraindikátorrá válhat, hiszen minél szélsőségesebb a nettó pozíció, annál „túlfeszítettebb” a határidős piac, annál kevesebb olyan szereplő van, aki potenciális új shortolóként megjelenhet, egy fundamentális hírre pedig könnyen elpattanhat az árfolyam felfelé, hiszen hirtelen mindenki igyekszik zárni a short pozícióját. Ugyanez igaz akkor is, ha a spekulatív szereplők túlzottan optimisták egy devizával kapcsolatban, vagyis a nettó pozíció szélsőségesen long, ekkor megnő egy negatív irányú korrekcióra a kockázat.

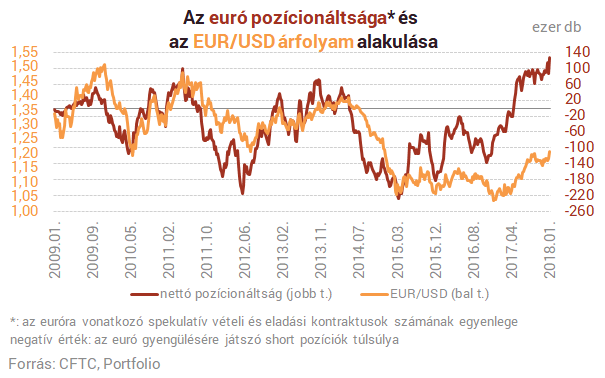

A szétszakadást látva felmerül a kérdés, hogy vajon nem szaladtak-e túlzottan előre a nagybefektetők várakozásai. A szélsőséges pozícionáltság miatt ugyanis fennállhat a veszély, hogy egy fundamentális esemény hatására hirtelen nagy mennyiségű long pozíciót zárnak be a spekulánsok, ami nyomás alá helyezhetné az árfolyamot.

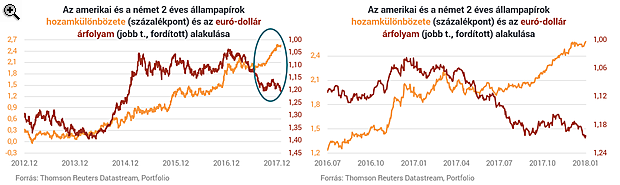

Egy keresztárfolyamban történő tartós elmozdulás általában összefügg a két deviza mögötti ország rövid lejáratú állampapírpiaci hozamai közötti különbség alakulásával. Minél nagyobb a különbség az egyik fizetőeszköz javára, relatíve annál vonzóbbak a benne denominált eszközök, ami növeli iránta a keresletet, erősítve ezáltal az árfolyamot, legalábbis elméletileg. Tavaly az euró-dollár árfolyamának alakulása és a 2 éves amerikai-német hozamkülönbözet ennek ellenére ellentétes irányba mozgott, ami a szélsőséges pozícionáltsággal együtt szintén óvatosságra adhat okot.

Egy kisebb átmeneti korrekció esélye rajzolódik ki a Reuters elemzői konszenzusából is, 6 hónapos időtávon ugyanis a várakozások mediánja 1,18. Ezt követően azonban sokan arra számítanak, hogy az euró ismét elkezdhet majd erősödni a dollárral szemben, 2018-at pedig a jelenlegi szint felett, 1,21-en zárhatja. Az 1 évre előretekintő prognózisok értékei 1,08 és 1,32 között szóródnak.

- Ennél is nagyobb korrekciót várnak a Bank of America Merill Lynch szakértői, szerintük ugyanis egészen 1,1-ig korrigálhat az euró-dollár az év közepéig. A zöldhasú átmeneti erejét elsősorban az adóreform hatásainak beárazásával magyarázzák, amelynek részeként az amerikai nagyvállalatok jelentős külföldi profitot utalhatnak haza, növelve ezáltal a dollár iránti keresletet. (Részben ezzel a témával foglalkozott a KPMG szakértőjének nálunk megjelent cikke) Második félévben aztán újra erőre kaphat a közös deviza, így a jelenlegi, 1,2-es szint környékén zárhatja majd az évet.

- Gyengébb évet jósolnak a dollárnak a piaci várakozásoknál az UniCredit elemzői2018-as kitekintő elemzésükben. Álláspontjuk szerint a dollár már messze túl van ebben a ciklusban ereje csúcsán, amin valószínűleg az amerikai adóreform sem fog változtatni, ezért idén további 5%-kal értékelődhet le a vezető devizákkal szemben. Ezzel összhangban 2018 végére 1,25-as, 2019 végére 1,28-as euró-dollár árfolyamot prognosztizálnak.

- Az ING szakértői is szkeptikusak az adóreform dollárerősítő hatásaival kapcsolatban, eközben viszont nagyon is optimisták az euróövezet kilátásait illetően, ezért meglátásuk szerint már nyárra 1,25 közelébe kapaszkodhat az euró-dollár, majd innen tovább folytathatja menetelését 1,3-ig.

Összegezve tehát az az általános vélekedés az euróval kapcsolatban, hogy ugyan némi átmeneti korrekciót hozhat az euró-dollár kurzusban az amerikai adóreform, alapvetően az euró további erősödése várható, ahogy az Egyesült Államok érett gazdasági ciklusának végéhez, a Fed pedig a hosszú távú egyensúlyi kamatszinthez közeledik, miközben az euróövezet csak most kezd el igazán kimászni a gödörből.

{kind=link}